来源:上海证券报·中国证券网

2025年11月19日,人工智能行业再迎利好——英伟达发布三季报,570亿美元营收同比增长62%的亮眼数据,让AI投资热情持续高涨。然而,当市场目光聚焦于科技巨头之际,一个更底层的投资逻辑正悄然浮现——资源品,这一与人工智能并列的市场主线,正凭借“掘金先卖铲”的相对确定性,成为资本穿越不确定性的锚点之一。

一、AI高光下的资源品底层逻辑:科技掘金潮下,“掘金铲”不可或缺

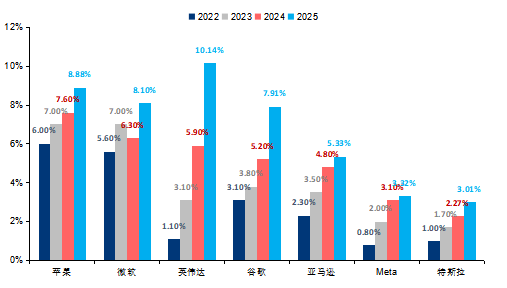

当前,美股“七巨头”(苹果、微软、谷歌等)在标普500指数中的权重占比攀升至47%,AI主题相关标的集中度已达历史极值(数据来源:iFinD,截至2025年三季度)。但技术路径的不确定性,让单纯押注科技公司充满风险——1990年代互联网泡沫中,最终胜出的亚马逊、谷歌与大量湮没企业形成鲜明对比,技术路线的变数始终存在。

2022-2025年美股七巨头在标普500指数中权重

注:数据来源iFinD,统计区间2022Q1-2025Q3,历史过往仅供参考,不预示未来表现。

注:数据来源iFinD,统计区间2022Q1-2025Q3,历史过往仅供参考,不预示未来表现。与之形成对照的是资源品的“攻防平衡”属性:无论哪家科技公司突围、哪个AI模型成为主流,训练与运行都绕不开最基础的实体资源消耗。恰如19世纪美国淘金热中,千万淘金者寂寂无名,卖牛仔裤的李维斯却筑就百年商业帝国——当下各类工业资源品,正是科技巨头们刚需的“掘金工具”。

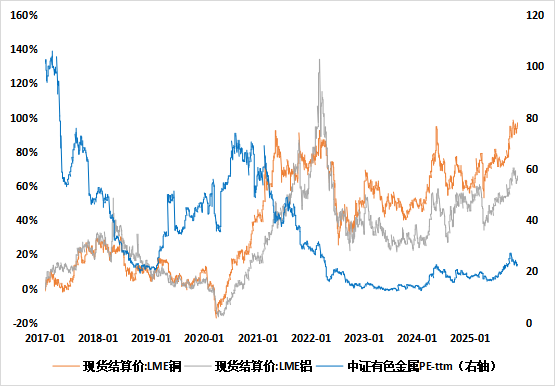

人工智能领域对于算力的需求将加大电力的用量,根据国际能源署(IEA)预测,到2030年全球数据中心电力需求将达945Twh,仅中国地区年复合增长率将达18%(数据来源:IEA)。而这也会进一步推动较大范围的电网基础设施更新建设,从而刺激上游原材料:如铜等工业金属的需求。在当前工业金属价格的历史高位下,A股相关板块估值相较历史仍然偏低,从基本面出发具备一定修复空间。

当前工业金属价格尚未充分在对应风险资产中体现估值

注:数据来源Wind,统计区间2017/01/01-2025/11/27

注:数据来源Wind,统计区间2017/01/01-2025/11/27二、周期共振:康波循环与通胀重演

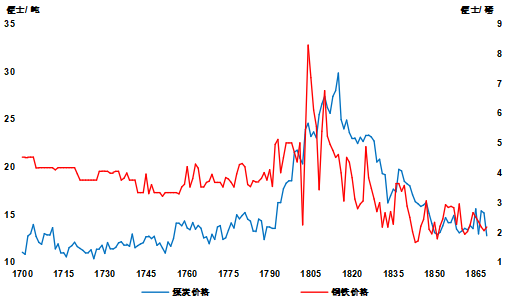

回溯300年产业史,人工智能本质是驱动生产力巨变的技术,其发展脉络与“康波周期”高度重合:1825年英国工业革命催生铁路建设潮,直接拉动煤炭、钢铁需求激增;20世纪70年代石油危机、21世纪初互联网繁荣,周期尾部均呈现“商品牛市”特征。

注:数据来源Review of Economics and Statistics,统计区间1700-1869,历史过往仅供参考,不预示未来表现。

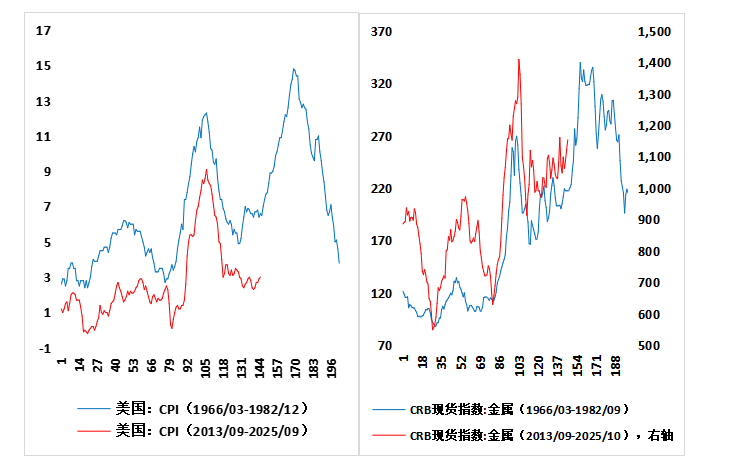

当下美国通胀格局与1970年代高度相似。彼时滞胀环境中,尽管技术革命热度空前,但原油、黄金等资源品却走出长牛行情(数据来源:Wind,统计区间1966年3月-2025年10月)。

当前美国宏观经济与国际金属价格或将重演70年代轨迹

注:数据来源Wind,统计区间1966/03-2025/10,历史过往仅供参考,不预示未来表现。

注:数据来源Wind,统计区间1966/03-2025/10,历史过往仅供参考,不预示未来表现。当前资源品的投资逻辑,正展现“三重阿尔法”魅力:

1、“AI科技周期”看涨期权,直接受益于电力、散热及硬件需求;

2、“滞胀环境”看跌期权,能对冲法币购买力下降风险;

3、货币超发与能源转型注定资源品价值中枢上移。

三、产品布局:锚定资源机遇的长期价值

在这一逻辑下,聚焦资源赛道的产品已展现穿越周期能力。真正的长期投资,不在于追逐每一个风口,而在于识别那些本源的价值锚点。

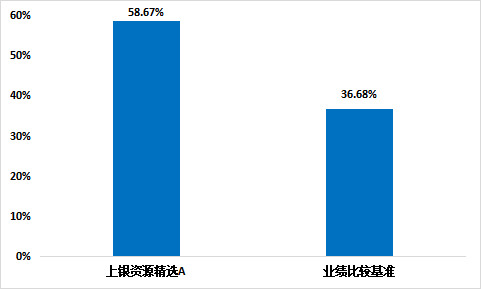

以上银资源精选混合发起式(A类代码:023448;C类代码:023449)为例,该基金成立以来(截至2025年11月14日)A类份额累计收益率达58.67%,跑赢业绩比较基准(36.68%)。

注:基金业绩数据已经托管行复核,业绩比较基准数据来自Wind,统计区间2025/03/21-2025/11/14。

以上仅代表过往收益,不预示未来。

上银资源精选混合发起式成立于2025年3月21日,其业绩比较基准为中证内地资源主题指数收益率*80%+中证港股通综合指数收益率*10%+中证综合债券指数收益率*10%,A类份额成立以来至2025年9月30日收益率/业绩比较基准收益率为40.98%/29.27%,C类份额成立以来至2025年9月30日收益率/业绩比较基准为40.69%/29.27%。以上数据来源于基金定期报告。现任基金经理任职情况:卢扬2025年3月21日至今。

风险提示:本材料内容中的信息或所表达的意见具有时效性,仅供参考,并不构成投资建议。基金有风险,投资需谨慎。投资人购买基金时应详细阅读本基金的基金合同、招募说明书和基金产品资料概要等法律文件,全面了解产品风险,在了解产品情况及销售适当性意见的基础上,根据自身的投资目标、投资期限以及风险承受能力等因素,理性判断并谨慎做出投资决策。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金财产,但不保证基金本金不受损失,不保证基金一定盈利,也不保证最低收益。基金产品存在收益波动风险。基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。我国基金运作时间较短,不能反映股市发展的所有阶段。本基金可投资港股通标的股票,除了需要承担与境内证券投资基金类似的市场波动风险等一般投资风险之外,本基金还面临汇率风险、香港市场风险等境外证券市场投资所面临的特别投资风险。(CIS)

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

一直牛配资提示:文章来自网络,不代表本站观点。